Расчет NPV

Понятие NPV

NPV (Net Present Value, ЧДД, чистый дисконтированный доход, чистая приведенная стоимость, чистый приведенный доход) — это такой показатель эффективности инвестиционного проекта, который позволяет суммарно оценить платежи при реализации инвестиционного проекта, приведенные к настоящему моменту времени. Как правило, если значение NPV > 0, то инвестиционный проект считается эффективным, если NPV

Формула расчета NPV

Расчет NPV в общем случае осуществляется по следующей формуле:

Формула расчета NPV

Формула расчета NPV

где Рк — величины денежных поступлений в течении n лет;

IC — величина первоначальных инвестиций;

i — ставка дисконтирования.

Возможны варианты, когда реализация инвестиционного проекта связана не с разовыми первоначальными инвестициями, а предполагает инвестирование в течении нескольких периодов. Тогда расчет NPV осуществляется по следующей формуле:

Формула расчета NPV при инвестировании в течении нескольких периодов

Формула расчета NPV при инвестировании в течении нескольких периодов

Пример расчета NPV

Приведем пример расчета NPV условного инвестиционного проекта. Предположим, что объем инвестиций в новое здание составляет 15000 тыс.руб.; прогноз ежегодного дохода от сдачи помещений в аренду составляет 5000 тыс.руб. в течении 5-ти лет. Ставка дисконтирования составляет 17%. Рассчитать NPV.

Расчет NPV: NPV = 5000/1.17 + 5000/1.17 2 + 5000/1.17 3 + 5000/1.17 4 + 5000/1.17 5 — 15000 = 15996.73 — 15000 = 996.73 тыс.руб.

Так как рассчитанная величина NPV > 0, то проект может быть принят к практической реализации.

Как уже указывалось ранее, условия инвестирования при реализации проекта могут быть различные. Рассмотрим пример вычисления чистого приведенного эффекта (дохода) в случае, когда вложение средств осуществляется единовременно, а годовые поступления от реализации инвестиционного проекта не равны между собой. Предположим, что объем инвестиций составил 12500 тыс.руб., срок реализации проекта — 5 лет, цена вложенных средств составляет 12,5% годовых, поступления по годам от реализации инвестиционного проекта следующие (в тыс.руб.): 2500; 2250; 1980; 1850; 1720. Определим величину чистого приведенного эффекта: ЧДД = 2500*1,125 -1 + 2250*1,125 -2 + 1980*1,125 -3 + 1850*1,125 -4 + 1720*1,125 -5 — 12500 = -4999,96. Так как значение рассматриваемого показателя меньше 0, то рассматриваемый условный проект не будет приносить прибыли при своем осуществлении и должен быть отвергнут.

Рассмотрим также пример расчета дисконтированного чистого дохода в случае, когда доходы от вложенных средств начинают поступать уже после завершения инвестиционного проекта, т.е. денежный поток включает в себя не только положительные, но и отрицательные величины. Например, имеется инвестиционный проект со следующими показателями потоков платежей (в тыс.руб.): -215; -295; 50; 500; 300; 800; 1000. Цена инвестированного капитала составляет 14% годовых. Вычислим значение чистого приведенного эффекта (дохода): ЧДД = (-215)*1,14 -1 + (-295) *1,14 -2 + 50*1,14 -3 + 500*1,14 -4 + 300*1,14 -5 + 800*1,14 -6 + 1000*1,14 -7 = 834,12. Величина ЧДД положительна, следовательно, проект может быть принят к практическому осуществлению.

Рассмотрим пример расчета NPV в Excel. Первым шагом вычисления рассматриваемого показателя будет подготовка исходных данных в Excel. Широкий спектр возможностей указанного табличного процессора позволяет исходные данные представить во множестве вариантов (в том числе и с различным оформлением и форматированием), один из которых приведен на рисунке:

Исходные данные для расчета NPV в Excel

Исходные данные для расчета NPV в Excel

Далее для вычисления чистого приведенного эффекта (дохода) в ячейки C4:C11 необходимо ввести формулы, по котором будет вычислен ЧДД для каждого года реализации проекта. Сделать это можно следующим образом:

Источник

Метод чистой современной стоимости

В последнее время в качестве основного измерителя эффективности инвестиционных проектов чаще всего используется метод расчета чистой современной стоимости (NPV). Суть этого метода состоит в определении разницы между инвестиционными затратами и будущими доходами, выраженной в денежной величине, скорректированной во времени.

При разовой инвестиции чистую современную стоимость рассчитывают по формуле

| (128) |

|

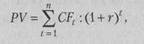

Величину PV можно определить по формуле:

|

где CFt — чистый поток платежей в периоде t В таком случае получим:

|

Если NPV > 0, в течение своей жизни проект возместит первоначальные затраты (инвестиции) 1С и обеспечит получение дохода; NPV

NPV = 20 : (1 + 0,15) + 25 : (1 + 0,15) 2 + 30 : (1 + 0Д5) 3 — 50 = 6 млн руб.

В этом случае проект может бить принят.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование ресурсов в течение нескольких лет, формула расчета NPV примет следующий вид:

|

где т — число лет инвестирования.

ведут, используя формулу приведенных величин рент. Если инвестиции и поступления равномерные и дискретные, то величина NPV находится как разность современных величин двух рент по формуле

где Vi — коэффициент дисконтирования;

щ — продолжительность периода инвестиций;

п 2 — продолжительность получения дохода от инвестиций.

Пример6.

Предприятие предполагает реализовать проект за 2 года. В начале первого года единовременные затраты составят 20 млн руб., в начале второго — 15 млн руб. Доходы в первые 3 года планируют в размере 10 млн руб. в год, в течение следующих 2 лет — по 8 млн руб. в год. Ставка приведения планируется в размере 15%. Необходимо определить сумму чистой современной стоимости (NPV). Используя формулу (133) и коэффициенты приведения ренты, получим:

NPV= (10 х 2,283 + 8 х 1,626) — (20 + 15 : 1,15) = 2,8 млн руб.

Чистая современная стоимость потока платежей зависит от временных параметров инвестиционного проекта: начала отдачи от инвестиций и продолжительности периода отдачи. Отсрочка начала отдачи уменьшает величину современной стоимости потока доходов пропорционально дисконтному множителю V». В этих случаях расчет NPV ведут, используя формулу приведенных величин рент. Если инвестиции и поступления равномерные и дискретные, то величина NPV находится как разность современных величин двух рент по формуле

Пример 7.

Предприятие рассматривает проект, по которому инвестиции предполагается производить ежегодно по 10 млн руб. на протяжении 3 лет. Отдачу планируют получать ежегодно в течение 5 лет в размере 9 млн руб. Ставка приведения равна 10% годовых. Доходы будут поступать: в первом случае — сразу после завершения капитальных вложений; во втором — через 2 года после завершения инвестиций.

Определим величину чистой современной стоимости по двум вариантам. В первом случае:

|

NPV = 9 х 3,791 х I,!» 3 — 10 х 2,487 = -3,7 млн руб.

Во втором случае:

NPV= 9 х 3,791 х 1,Г 5 — 10 х 2,487 = -3,7 млн руб.

В тех случаях, когда вложения и отдачу можно рассматривать как непрерывные процессы, в условиях примера 7 чистую современную стоимость можно определить по формуле

где ап . g — коэффициент приведения непрерывной ренты.

Сила роста S определяется как In 1,1 = 0,09531.

Тогда чистая современная стоимость для первого случая составит:

NPV=> 9 х (1 — 1,1″ 5 ) : 0,09531 х 1,1″ 3 — 10 х (1 — 1,Г 3 ) : 0,09531 = = 0,8 млн руб.

Для второго случая:

NPV= 9 х (1 — ( 1Д- 5 ) : 0,09531 х 1Д» 5 — 10 х (1 — 1Д- 3 ) : 0,09531 = = -3,9 млн руб.

Более конкретно методика оценки эффективности производственных инвестиций может быть рассмотрена на примере инвестирования средств в производство изделия А.

Чистая современная стоимость проекта определяется по формулам (128) и (130).

Начальные инвестиционные затраты — это чистые денежные оттоки, связанные с принятием проекта, направленные на приобретение и установку необходимых основных фондов и на реализации продукции.

Чистые денежные потоки определяются как сумма прибыли (после уплаты налогов), амортизации и других неденежных затрат (отсроченных платежей без добавлений к оборотному капиталу в течение изучаемого периода времени). Расчет чистых денежных потоков представлен в табл. 53.

Источник

2.1. Метод чистой современной стоимости (NPV)

При заданной норме дисконта можно определить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом.

Пусть IQ — сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта; PV — современная стоимость денежного потока на протяжении экономической жизни проекта. Тогда чистая современная стоимость равна:

Как показано в предыдущей главе, величину PV можно определить по формуле (1.20):

где г — норма дисконта; п — число периодов реализации проекта; CFt — чистый поток платежей в периоде t.

Подставив формулу вычисления PV в (2.1), получим:

NPV = У—-L-r- Іо • 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты 10, обеспечит получение прибыли согласно заданному стандарту г, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV — 0 проект только окупает произведенные затраты, но не приносит дохода.

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

В простейшем случае денежный поток проекта состоит из суммы первоначальных инвестиций IQ и последующих поступлений средств от его реализации — CFt.

Фирма собирается вложить средства в приобретение нового оборудования, стоимость которого вместе с доставкой и установкой составит 100 ООО ден.ед.

В табл. 2.1 приведен полный расчет NPV ляя этого примера.

Источник

Оценка эффективности инвестиций

Оценка эффективности инвестиций

Целью данной курсовой работы является изучение и определение экономической эффективности инвестиций с применением наиболее распространенных методов ее оценки.

Наиболее распространены следующие показатели эффективности капитальных вложений:

чистое современное значение инвестиционного проекта ( NPV );

внутренняя норма прибыльности (доходности, рентабельности) ( IRR );

дисконтированный срок окупаемости ( DPB );

Данные показатели, как и соответствующие им методы, используются в двух вариантах:

для определения эффективности предполагаемых независимых инвестиционных проектов, когда делается вывод: принять или отклонить проект;

для определения эффективности взаимоисключающих проектов, когда делается вывод с тем, какой проект принять из нескольких альтернативных.

В работе последовательно изложены вышеперечисленные методы, по каждому из показателей определена его суть, значение, порядок определения его численного значения, оценка по нему эффективности (не эффективности) осуществления проекта.

Данный метод основан на использовании понятия чистого современного значения стоимости ( Net Present Value ):

NPV = CF 0 +

и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет 15000$, а денежный доход в тот же год – 12000$, то чистая сумма денежных средств во второй год составляет 3000$.</p><p>В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение стоимости, которое определяет правило принятия решения.</p><p>Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.</p><p>Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий ( NPV ).</p><p>Шаг 3. Принимается решение:</p><p>для отдельного проекта: если NPV ³ 0 , то проект принимается;</p><p>для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV , если оно положительное.</p><p>Типичные входные денежные потоки</p><p>дополнительный объем продаж и увеличение цены товара;</p><p>уменьшение валовых издержек (снижение себестоимости товара);</p><p>остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);</p><p>высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).</p><p>Типичные выходные денежные потоки:</p><p>начальные инвестиции в первый (-е) год(-ы) инвестиционного проекта;</p><p>увеличение потребностей в оборотных средствах первый(-е) год(-ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения клиентов, приобретение сырья и комплектующих для начала производства);</p><p>ремонт и техническое обслуживание оборудования;</p><p>дополнительные непроизводственные издержки.</p><p>При оценке целесообразности инвестиций обязательно устанавливают (рассчитывают) ставку дисконта, т.е. процентную ставку, которая характеризует норму прибыли, относительный показатель минимального ежегодного дохода инвестора, на который он надеется.</p><p>По определению, внутренняя норма прибыльности (иногда говорят доходности) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.</p><p>Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR % в какие-либо финансовые инструменты или в реальные активы, генерирующие денежный поток, каждый элемент которого, в свою очередь инвестируется под IRR %.</p><p>Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:</p><p style=)

на предприятии. Ее расчет необходим для оценки ожидаемого или фактического эффекта от реальных инвестиций за определенный момент времени.</p><p>Применяют два взаимосвязанных показатель, по которым определяют абсолютную эффективность инвестиций. Первый (прямой) — коэффициент экономической эффективности (прибыльности). Второй (обратный), упомянутый выше — дисконтированный период окупаемости.</p><p>Метод расчета индекса прибыльности (рентабельности) инвестиций ( PI ) рассчитывается по формуле:</p><p style=)