- Discovered

- О финансах и не только…

- Чистая текущая стоимость (NPV)

- Что такое чистая текущая стоимость (NPV)?

- Формула расчёта NPV

- Практическое применение NPV (чистой текущей стоимости)

- Преимущества и недостатки NPV

- Метод чистой современной стоимости

- NPV (чистая приведенная стоимость)

- Для чего нужен

- Формула расчета

- Пример расчета

- Расчет NPV в Excel

- Примеры расчета NPV в бизнес-планах

Discovered

О финансах и не только…

Чистая текущая стоимость (NPV)

В данной статье мы рассмотрим, что такое чистая текущая стоимость (NPV), какой экономический смысл она имеет, как и по какой формуле рассчитать чистую текущую стоимость, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое чистая текущая стоимость (NPV)?

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта.

Чистая текущая стоимость (NPV, Net Present Value) – это показатель экономической эффективности инвестиционного проекта, который рассчитывается путём дисконтирования (приведения к текущей стоимости, т.е. на момент инвестирования) ожидаемых денежных потоков (как доходов, так и расходов).

Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта.

В отечественной практике термин «чистая текущая стоимость» имеет ряд тождественных обозначений: чистая приведённая стоимость (ЧПС), чистый приведённый эффект (ЧПЭ), чистый дисконтированный доход (ЧДД), Net Present Value (NPV).

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график денежных потоков по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер ставки дисконтирования. По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться эффективная ставка процента по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

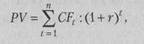

Расчёт NPV осуществляется по следующей формуле:

где

NPV (Net Present Value) — чистая текущая стоимость инвестиционного проекта;

CF (Cash Flow) — денежный поток;

r — ставка дисконтирования;

n — общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n за весь срок инвестирования.

В данной формуле CF0 соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF0 = IC. При этом денежный поток CF0 имеет отрицательное значение.

Поэтому, вышеуказанную формулу можно модифицировать:

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Практическое применение NPV (чистой текущей стоимости)

Расчёт NPV позволяет оценить целесообразность инвестирования денежных средств. Возможны три варианта значения NPV:

- NPV > 0. Если чистая текущая стоимость имеет положительное значение, то это свидетельствует о полной окупаемости инвестиций, а значение NPV показывает итоговый размер прибыли инвестора. Инвестиции являются целесообразными в следствие их экономической эффективности.

- NPV = 0. Если чистая текущая стоимость имеет нулевое значение, то это свидетельствует об окупаемости инвестиций, но инвестор при этом не получает прибыль. Например, если были использованы заёмные средства, то денежные потоки от инвестиционных вложений позволят в полном объеме рассчитаться с кредитором, в том числе выплатить причитающиеся ему проценты, но финансовое положение инвестора при этом не изменится. Поэтому следует поискать альтернативные варианты вложения денежных средств, которые бы имели положительный экономический эффект.

- NPV

В результате проведённых расчётов проект А следует отклонить, проект Б находится в точке безразличия для инвестора, а вот проекты В и Г следует использовать для вложения средств. При этом, если необходимо выбрать только один проект, то предпочтение следует отдать проекту В, невзирая на то, что сумму недисконтированных денежных потоков за 10 лет он генерирует меньше, чем проект Г.

Преимущества и недостатки NPV

К положительным моментам методики NPV можно отнести:

- чёткие и простые правила для принятия решений относительно инвестиционной привлекательности проекта;

- применение ставки дисконтирования для корректировки суммы денежных потоков во времени;

- возможность учета премии за риск в составе ставки дисконтирования (для более рискованных проектов можно применить повышенную ставку дисконтирования).

К недостаткам NPV можно отнести следующие:

- трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков особенно в долгосрочной перспективе (требуется корректировка ставки дисконтирования);

- сложность прогнозирования будущих денежных потоков, от точности которых зависит расчетная величина NPV;

- формула NPV не учитывает реинвестирование денежных потоков (доходов);

- NPV отражает только абсолютную величину прибыли. Для более корректного анализа необходимо также дополнительно производить расчёт и относительных показателей, например таких как рентабельность инвестиций, внутренняя норма доходности (IRR).

Источник

Метод чистой современной стоимости

В последнее время в качестве основного измерителя эффективности инвестиционных проектов чаще всего используется метод расчета чистой современной стоимости (NPV). Суть этого метода состоит в определении разницы между инвестиционными затратами и будущими доходами, выраженной в денежной величине, скорректированной во времени.

При разовой инвестиции чистую современную стоимость рассчитывают по формуле

| (128) |

|

Величину PV можно определить по формуле:

|

где CFt — чистый поток платежей в периоде t В таком случае получим:

|

Если NPV > 0, в течение своей жизни проект возместит первоначальные затраты (инвестиции) 1С и обеспечит получение дохода; NPV

NPV = 20 : (1 + 0,15) + 25 : (1 + 0,15) 2 + 30 : (1 + 0Д5) 3 — 50 = 6 млн руб.

В этом случае проект может бить принят.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование ресурсов в течение нескольких лет, формула расчета NPV примет следующий вид:

|

где т — число лет инвестирования.

ведут, используя формулу приведенных величин рент. Если инвестиции и поступления равномерные и дискретные, то величина NPV находится как разность современных величин двух рент по формуле

где Vi — коэффициент дисконтирования;

щ — продолжительность периода инвестиций;

п 2 — продолжительность получения дохода от инвестиций.

Пример6.

Предприятие предполагает реализовать проект за 2 года. В начале первого года единовременные затраты составят 20 млн руб., в начале второго — 15 млн руб. Доходы в первые 3 года планируют в размере 10 млн руб. в год, в течение следующих 2 лет — по 8 млн руб. в год. Ставка приведения планируется в размере 15%. Необходимо определить сумму чистой современной стоимости (NPV). Используя формулу (133) и коэффициенты приведения ренты, получим:

NPV= (10 х 2,283 + 8 х 1,626) — (20 + 15 : 1,15) = 2,8 млн руб.

Чистая современная стоимость потока платежей зависит от временных параметров инвестиционного проекта: начала отдачи от инвестиций и продолжительности периода отдачи. Отсрочка начала отдачи уменьшает величину современной стоимости потока доходов пропорционально дисконтному множителю V». В этих случаях расчет NPV ведут, используя формулу приведенных величин рент. Если инвестиции и поступления равномерные и дискретные, то величина NPV находится как разность современных величин двух рент по формуле

Пример 7.

Предприятие рассматривает проект, по которому инвестиции предполагается производить ежегодно по 10 млн руб. на протяжении 3 лет. Отдачу планируют получать ежегодно в течение 5 лет в размере 9 млн руб. Ставка приведения равна 10% годовых. Доходы будут поступать: в первом случае — сразу после завершения капитальных вложений; во втором — через 2 года после завершения инвестиций.

Определим величину чистой современной стоимости по двум вариантам. В первом случае:

|

NPV = 9 х 3,791 х I,!» 3 — 10 х 2,487 = -3,7 млн руб.

Во втором случае:

NPV= 9 х 3,791 х 1,Г 5 — 10 х 2,487 = -3,7 млн руб.

В тех случаях, когда вложения и отдачу можно рассматривать как непрерывные процессы, в условиях примера 7 чистую современную стоимость можно определить по формуле

где ап . g — коэффициент приведения непрерывной ренты.

Сила роста S определяется как In 1,1 = 0,09531.

Тогда чистая современная стоимость для первого случая составит:

NPV=> 9 х (1 — 1,1″ 5 ) : 0,09531 х 1,1″ 3 — 10 х (1 — 1,Г 3 ) : 0,09531 = = 0,8 млн руб.

Для второго случая:

NPV= 9 х (1 — ( 1Д- 5 ) : 0,09531 х 1Д» 5 — 10 х (1 — 1Д- 3 ) : 0,09531 = = -3,9 млн руб.

Более конкретно методика оценки эффективности производственных инвестиций может быть рассмотрена на примере инвестирования средств в производство изделия А.

Чистая современная стоимость проекта определяется по формулам (128) и (130).

Начальные инвестиционные затраты — это чистые денежные оттоки, связанные с принятием проекта, направленные на приобретение и установку необходимых основных фондов и на реализации продукции.

Чистые денежные потоки определяются как сумма прибыли (после уплаты налогов), амортизации и других неденежных затрат (отсроченных платежей без добавлений к оборотному капиталу в течение изучаемого периода времени). Расчет чистых денежных потоков представлен в табл. 53.

Источник

NPV (чистая приведенная стоимость)

NPV (аббревиатура, на английском языке — Net Present Value), по-русски этот показатель имеет несколько вариаций названия, среди них:

- чистая приведенная стоимость (сокращенно ЧПС) — наиболее часто встречающееся название и аббревиатура, даже формула в Excel именно так и называется;

- чистый дисконтированный доход (сокращенно ЧДС) — название связано с тем, что денежный потоки дисконтируются и только потом суммируются;

- чистая текущая стоимость (сокращенно ЧТС) — название связано с тем, что все доходы и убытки от деятельности за счет дисконтирования как бы приводятся к текущей стоимости денег (ведь с точки зрения экономики, если мы заработаем 1 000 руб. и получим потом на самом деле меньше, чем если бы мы получили ту же сумму, но сейчас).

NPV — это показатель прибыли, которую получат участники инвестиционного проекта. Математически этот показатель находится путем дисконтирования значений чистого денежного потока (вне зависимости от того отрицательный он или положительный).

Чистый дисконтированный доход может быть найден за любой период времени проекта начиная с его начала (за 5 лет, за 7 лет, за 10 лет и так далее) в зависимости от потребности расчета.

Для чего нужен

NPV — один из показателей эффективности проекта, наряду с IRR, простым и дисконтированным сроком окупаемости. Он нужен, чтобы:

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Формула расчета

Для расчета показателя используется следующая формула:

, где

, где

- CF — сумма чистого денежного потока в период времени (месяц, квартал, год и т.д.);

- t — период времени, за который берется чистый денежный поток;

- N — количество периодов, за который рассчитывается инвестиционный проект;

- i — ставка дисконтирования, принятая в расчет в этом проекте.

Пример расчета

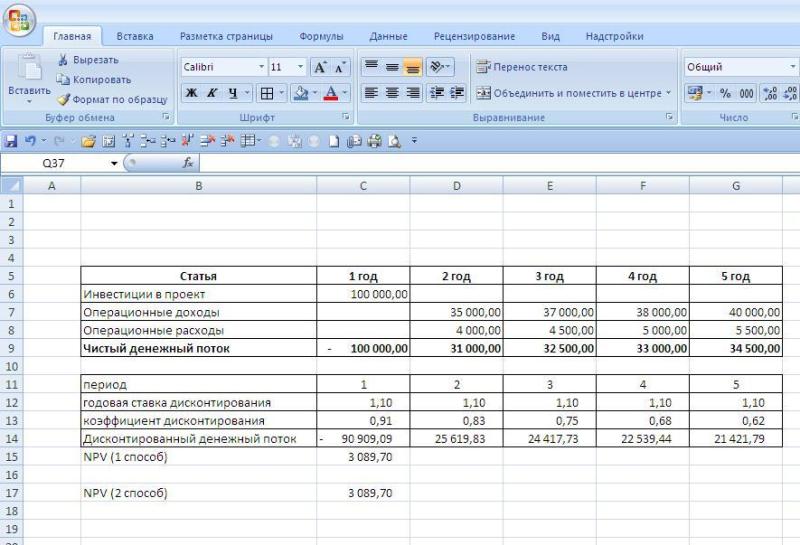

Для рассмотрения примера расчета показателя NPV возьмем упрощенный проект по строительству небольшого офисного здания. Согласно проекту инвестиций планируются следующие денежные потоки (тыс. руб.):

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 35 000 | 37 000 | 38 000 | 40 000 | |

| Операционные расходы | 4 000 | 4 500 | 5 000 | 5 500 | |

| Чистый денежный поток | — 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Коэффициент дисконтирования проекта — 10%.

Подставляя в формулу значения чистого денежного потока за каждый период (там где получается отрицательный денежный поток ставим со знаком минус) и корректируя их с учетом ставки дисконтирования получим следующий результат:

NPV = — 100 000 / 1.1 + 31 000 / 1.1 2 + 32 500 / 1.1 3 + 33 000 / 1.1 4 + 34 500 / 1.1 5 = 3 089.70

Расчет NPV в Excel

Чтобы проиллюстрировать как рассчитывается NPV в Excel, рассмотрим предыдущий пример заведя его в таблицы. Расчет можно произвести двумя способами

- В Excel имеется формула ЧПС, которая рассчитывает чистую приведенную стоимость, для этого вам необходимо указать ставку дисконтирования (без знака проценты) и выделить диапазон чистого денежного потока. Вид формулы такой: = ЧПС (процент; диапазон чистого денежного потока).

- Можно самим составить дополнительную таблицу, где продисконтировать денежный поток и просуммировать его.

Ниже на рисунке мы привели оба расчета (первый показывает формулы, второй результаты вычислений):

Как вы видите, оба метода вычисления приводят к одному и тому же результату, что говорит о том, что в зависимости от того, чем вам удобнее пользоваться вы можете использовать любой из представленных вариантов расчета.

Примеры расчета NPV в бизнес-планах

Увидеть как рассчитан показатель на конкретном примере бизнес-плана вы можете выбрав соответствующий документ в форме поиска или перейдя по ссылке ниже:

Источник